- 10년 전만해도 예금 풍차돌리기가 유행이었습니다

- 월급이 들어오면 각종 우대금리를 적용해서 1년치씩 예금을 들고서 계속해서 종자돈을 만드는 방식이었구요

- 요즘에 종잣돈 모으기 너무 좋은시대가 온거같습니다

- 바로 금리가 무려 5%를 넘어가기 때문죠

- 그럼 여기서 질문!?

- 2년후에도 5% 금리보다 낮을까요 높을까?

- 시장 전문가 들은 현재의 금리는 인위적으로 올리면서 세계적인 인플레이션을 막기위해 연준에서 올리는 것으로 1년이 Peak 이며, 그이후에는 Pivot 되어 금리가 하양곡선을 그릴 것이라 보고있습니다

- 그러면 현재 높은금리인 5%를 2년뒤에 가입하고 싶을때는 KDB Hi 자유적금을 들면됩니다

- 월 복리 상품으로 매월 300만원씩 넣는 적금입니다

- 엥? 적금은 금리효과가 떨어지는걸로 알고있는데 들어도되나요?

- 네, 예금처럼 사용하면됩니다

- 정확한 설명은 아래를 따라서 쭉 보시고 검토하시어 가입여부를 결정하시면 됩니다

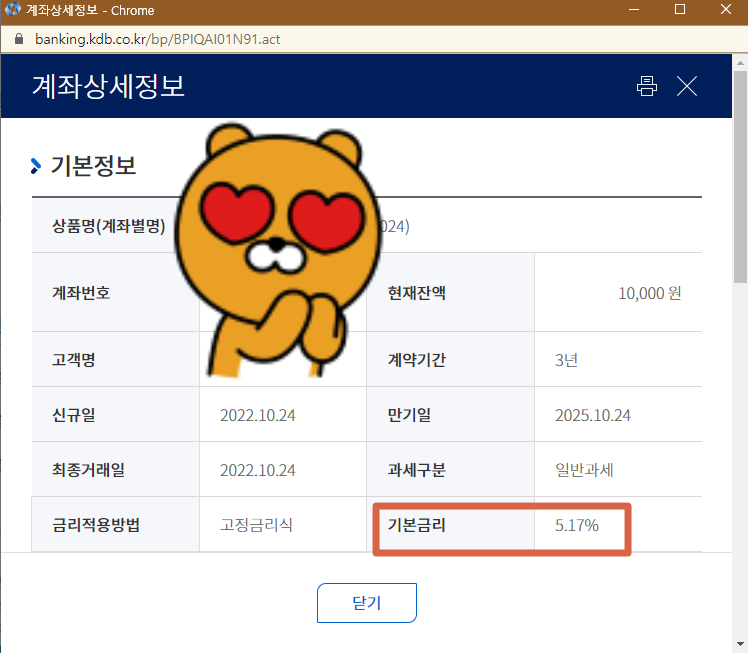

- 신규금액은 만원으로 진행하고 가입기간은 3년으로 고고!

- 금리를 보면 그냥 3년치 가입시 5.17%이며, 0.1%는 자동이체를 걸면 우대금리를 받을 수 있습니다

- 'KDB Hi 입출금통장'이 없다면 온라인으로 개설하시구요

- 출금될 계좌와 자동이체 계좌를 설정합니다

- 여기서 자동이체기간은 오늘+2년 ~ 오늘+3년(만기)로 6개월로 설정합니다

- 짠 하고 개설이 완료되었습니다

- 만기가 3년짜리인 적금이에요

- 이건 뒤에서 설명드리겠지만 만기 1년짜리 예금으로 활용할 겁니다

- 그것도 고금리 상태인 현재 금리를 활용해서 2년뒤에요

- 기본금리는 아직 0.1% 우대금리가 적용되지 않은 5.17%이지만 자동이체가 시작되는 2024.10.24일에 우대금리가 가산되니 그때 확인 가능합니다

- 자 그럼 이 통장을 어떻게 활용할것인가?

- 1) 저는 2024.10.24일에 시장금리를 보고 딱 한번 300만원 불입을 합니다(1만원 자동이체 포함)

- 2) 그러면 이 통장은 1년짜리 5.27% 예금통장이 됩니다 300만원에 러프하게 세금계산빼고 5%를 만기 채우면 원금포함 315만원이 되네요

- 3) 이걸 여러개 만들어 둘거에요

- 5개 계좌면 5*300만원 = 1500만원이군요

- 자 워렌 버핏도 울고갈 금리를 2년뒤에 저는 사용하게 되면 1500만원에 대한 확정 수익 5%를 결정하게 됩니다

- 그때 시장금리 및 투자상황을 판단해서 불입해서 가져갈지 해지할지 판단합니다

- 만약 그때 시장금리가 1%이고, 내가 가입한 상품은 5%로 33개(9천9백만원)을 만들어 두었다고하면, 금리차이인 4%인 약 400만원에 해당하는 이득이 생기는 것이죠

- 1만원으로 금리 Fix 효과를 누리는 상품을 미리 가입해두는건 어떠신가요?

반응형

'재태크 이야기' 카테고리의 다른 글

| 용산국제업무지구, 서울역, 경부선 지하화 최근 이슈(feat. 트리거) (0) | 2024.01.16 |

|---|---|

| [부동산세금] 다주택자 재개발 입주권 투자시 세금 (0) | 2022.10.21 |